A részvénypiacok túlnyomó része 2019-ben erős teljesítményt mutatott, annak ellenére, hogy összességében a világgazdasági összkép inkább gyenge volt és ez a minta látszott folytatódni az idei évben is.

A koronavírus nyilvánvaló kockázatai ellenére volt olyan nap februárban, amikor az amerikai technológiai részvények piaca (US100) 10%-os erősödésben állt. A hangulat csak akkor romlott el, amikor a járvány Kínán kívül is terjedni kezdett. Lehet ez egy trendfordító esemény a piacokra nézve? Lehetséges, hogy a vírus megöli az immár egy évtizede tartó bikapiacot a Wall Streeten?

A kínai gazdaság szinte megállt

Bár Kínából érkező a tényleges gazdasági adatokra még mindig várunk, egyre több olyan tény lát napvilágot, ami a pusztítás mértékére utal – ami bizony masszív. Számos tevékenységeknél éves szinten 30% és 95% közötti a visszaesés mértéke. Az olajpiaci aktivitás – a leginkább széles körű mutató az üzleti aktivitást tekintve – jelenleg 30%-kal áll alacsonyabban a 2019-es átlaghoz képest és több mint 35%-kal a tavaly decemberi értékhez képest, a finomítók a kapacitásuk 50%-a alatt működnek.

A fogyasztói statisztikák még elkeserítőbbek. Az autóeladások február első felében 92%-kal estek vissza 2019 azonos időszakához képest, az okostelefonok értékesítése 36,6%-kal csökkent januárban és a jelek szerint további visszaesés várható. Január 25. (amikor a járvánnyal kapcsolatos széleskörű intézkedések bevezetésre kerültek) és február 18. között a vasúti- és metró közlekedés 82%-os zuhanást mutatott év/év alapon. Az Adidas eladásai (a márkás ruházati termékek forgalmának jó mérőszáma) 85%-kal csökkentek év/év alapon, a You China kínai gyorsétteremlánc üzleteinek 30%-a zárva maradt, a nyitvatartó üzletekben pedig 50%-kal csökkent a forgalom – ez a bevételekben mintegy 65%-os visszaesést jelent.

Ha ez a trend egy hónapig kitart – amitől nem állunk messze – az az éves GDP körülbelül fél havi értékét, körülbelül 4%-át eltüntetné. A Global Times szerint a kínai vállalatok 6%-a csődközeli helyzetben van, a kis- és középvállalkozások 60%-ának pedig két hónapra van elegendő készpénze ahhoz, hogy a fix költségeiket fedezni tudják.

Fentiek alapján hogy lehetséges, hogy a hivatalos kínai előrejelzések még mindig 5% feletti GDP-növekedést mutatnak?! Nos, az a feltételezés él, hogy a járvány terjedését sikerül megfékezni és minden szektor V-alakú visszapattanást mutat be…

A piacok kezdenek kételkedni a V-alakú fellendülésben

…és éppen ez az oka annak, hogy a Dél-Koreában és Olaszországban kialakult gócpontok miért okoztak ekkora pánikot a tőzsdéken. A Kínában elszenvedett veszteségek, bevételkiesések egy részét lehet(ett) volna pótolni a globális keresletből, de ha a kínai stílusú karanténok, lezárások máshol is bevezetésre kerülnek, akkor az egész világgazdaság működése megállhat. Amikor legutóbb ez megtörtént – igaz, más okból, 2009 márciusában – akkor az S&P500 index 666 pontra zuhant vissza.

A félelem valós – ha Európában és Ázsiában hosszabb ideig tartó korlátozásokat kell bevezetni, akkor a globális recesszió egy nagyon is valós forgatókönyvvé válik. Ezért követik a piacok ekkora figyelemmel a Kínán kívüli fertőzések statisztikáját. Sokáig ez a szám igen alacsony volt és nagyrészt egyedi eseményekhez voltak köthetőek – mint például a Japán mellett karanténba zárt üdülőhajó esetében, de ez az elmúlt napokban megváltozott.

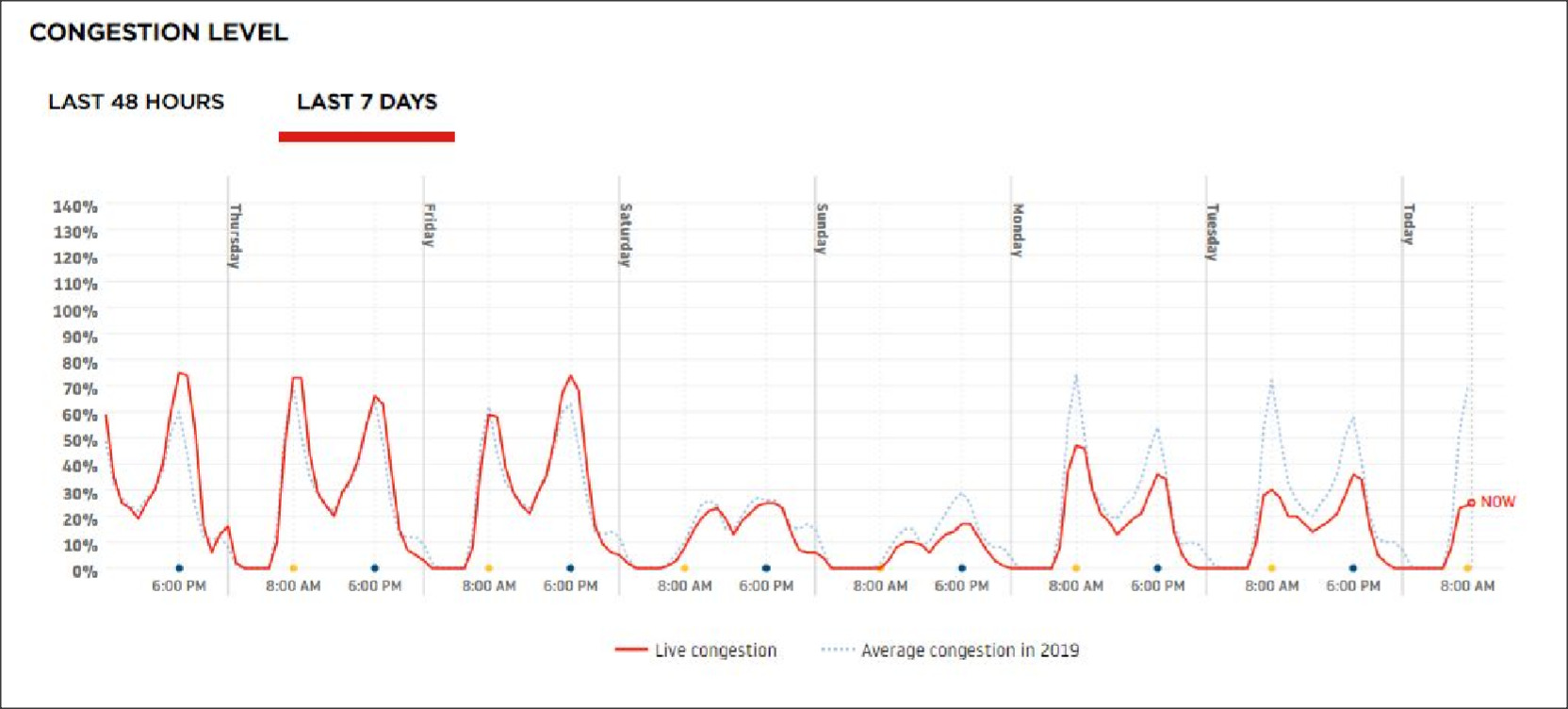

Amíg a Kínán kívüli esetek száma növekszik, a piacok ezzel párhuzamosan a gazdasági károkozás mértékére reagálnak. Alább egy érdekes grafikon látható a Tomtom weboldaláról, mely máris jelentős csökkenést jelez Milánó forgalmában. A piacok azért aggódnak, mert egy hosszabb kiesés recesszióhoz vezethet.

Milánó forgalmi telítettsége az elmúlt 7 napban (piros vonal) és ugyanebben az időszakban, 2019-ben (kék vonal). Forrás: Tomtom, XTB

Figyelendő adatok

A cikkben fent közölt értékesítési adatok egy előzetes képet adnak arról, hogy mekkora gazdasági rombolást végez a járvány. Ez a kép akkor lesz teljes, ha a járvány időszakára vonatkozó hivatalos gazdasági adatok is beérkeznek. A hétvége folyamán várhatók az első PMI-adatok Kínából, illetve a kereskedelmi adatok Dél-Koreából. A kínai adatközlések kétséges megbízhatósága miatt a Dél-Koreából érkező számok lesznek érdekesebbek, de azok még nem fogják tükrözni a helyi friss eseményeket, azaz a Teguból terjedő új gócpont kialakulását, csak a kínai problémák hatását.

- Kapcsolódó cikkeink:

Milyen mély lehet a korrekció?

A kulcskérdés, hogy egy teljes, elsöprő erejű korrekció felé tartunk vagy csak szimplán a piaci hangulat változott meg. Múltbéli mintákat elemezve észrevehető, hogy az S&P500 indexnél gyakran voltak 19% körüli korrekciók – ez jelen esetben a 2750 ponthoz történő visszatérést jelentené.

Másik oldalról viszont 2015 óta a legtöbb visszahúzás 250-350 pont közötti volt, ennek a minimális szintjét pedig máris elértük, annak a lehetőségével, hogy a 3050-es szintig még leeshet az index. Mivel a piac a Kínán kívüli fertőzések alakulását tekinti a jövőbeni gazdasági károk mérőszámának, ennek alakulása döntheti el azt, hogy a két forgatókönyv közül melyik valósul meg.

- Kockázati felhívás

Jelen tartalmat az X-Trade Brokers Dom Maklerski S.A. (KNF No. DDM-M-4021-57-1/2005) hozta létre. A közölt tartalom a 2014/65/EU irányelv 24. cikkének (3) bekezdése értelmében vett marketingkommunikáció, és nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A tartalom általános alapon képviseli szakembereink véleményét, és nem veszi figyelembe az egyes olvasók személyes körülményeit, befektetési tapasztalatait vagy a jelenlegi pénzügyi helyzetét. Továbbá a tartalmat, nem a befektetési kutatás függetlenségének előmozdításához szükséges jogi követelményeknek megfelelően készítették el.

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 85%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.

- Kockázati felhívás

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 85%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.