Amikor az OPEC+ tárgyalások pénteken összeomlottak, az olajár körülbelül 9%-ot esett és a kereskedőknek fogalmuk sem volt arról, mi következik. Szaúd-Arábia hétvégi bejelentésével megadta a választ, a hétfői olajpiaci zuhanás pedig váratlanul érte a befektetőket és egyben kérdéseket vetett fel azzal kapcsolatban, hogy a szaúdi-orosz árháború milyen hatással lesz az amerikai palaolaj-szektorra.

Ebben a kommentárban az amerikai olajcégeket és azok kilátásait vizsgáljuk meg a jelenlegi nehéz körülmények közepette.

Mi okozta a hétfői olajpiaci sokkot?

Először is, érdemes felidézni, hogyan jutottunk el ide. Az olajárak csökkenni kezdtek, mivel a koronavírus-járvány miatt jelentősen meggyengült a keresleti oldal, a légitársaságok a masszív járattörlések miatt kevesebb üzemanyagra tartanak igényt. Az OPEC arra készült, hogy ennek ellensúlyozására újabb termeléscsökkentő lépéseket jelent be, amiben viszont Oroszország a korábbiakkal ellentétben már nem kívánt részt venni, így végül kudarcba fulladtak a termeléscsökkentési tervek.

Egyfajta büntetésként Szaúd-Arábia hétvégén bejelentette, hogy a jelenlegi 10 millió hordó / nap alatti szintről 12 millió hordó / nap fölé emeli kitermelését és ennek megfelelően csökkentette is a nyersolajra vonatkozó eladási árait. Oroszország erre szintén árat csökkentett és a kitermelés felfuttatása mellett döntött. Mindkét fél gazdasága függ az olajtól, ugyanakkor képesek túlélni olyan időszakokat is, amikor alacsonyak az árak. Vajon az amerikai olajcégekről – főleg a palaolaj-szektorban – elmondható ugyanez, azok is ilyen ellenállóak?

Az amerikai palaolaj-termelés veszteségesnek tűnik ezeken a szinteken

Az amerikai palaolaj-szektor nagyon gyorsan bővült az előző évtizedben, aminek köszönhetően az Egyesült Államok vált a világ legnagyobb olajkitermelőjévé és a nettó importőr szerepből átkerült a nettó exportőr szerepbe. Ugyanakkor ez a gyors bővülés óriási adóssághalmok mellett volt finanszírozva, ezeket az adósságokat pedig valamikor vissza is kell fizetni. Szükségtelen hangsúlyozni, hogy az alacsony olajárak egyben nehezebbé teszik az adósságok törlesztését. A dallasi Fed 2019 májusi kutatása szerint a legtöbb amerikai palaolaj-termelő cég fedezeti pontja 48 és 54 dollár közötti olajárnál van. Még ha ezeknek a cégeknek sikerült is valamit javítani a költséghatékonyságukon a kutatás időpontja óta, akkor sem valószínű, hogy 35 dollár alá tudták volna csökkenteni a fedezeti pontjukat. Összefoglalva tehát, az amerikai palaolaj-szektor a jelenlegi árak mellett veszteségesen működik.

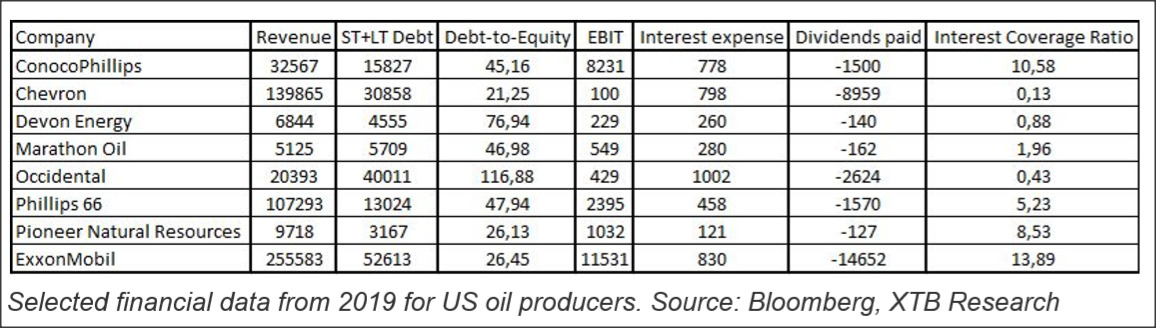

Az amerikai olajcégek közül néhány jóval sérülékenyebb versenytársainál. A fenti táblázatban a legnagyobb amerikai termelők 2019-es pénzügyi adatait gyűjtöttük össze, amelyből látható hogy az Occidental (OXY.US) kilóg a sorból a rendkívül magas tőkearányos adósságmutatójával.

Ez egy múlt évi akvizíció következménye, az Anadarko felvásárlásakor az Occidental abban bízott, hogy a magasabb olajárak visszahozzák a felvásárlás költségét. Megjegyzendő, hogy a társaság 2019 egész évében 429 millió dolláros EBIT-eredményt (kamat- és adófizetések előtti működési eredmény) tudott produkálni, miközben csak a kamatterhei 1 milliárd dollár felett voltak, így a cég kamatfedezeti aránya mindössze 0,43 volt.

A jelentős adósságállomány az amerikai palaolaj-szektort erősen sérülékennyé teszi az üzleti környezet romlásával szemben. Ugyanakkor azok a cégek is sérülékenyek, akik a finanszírozást biztosítják ezeknek a cégeknek. Megnéztük az amerikai olajcégek kötvényeit tartók listáját. Az élen olyan vagyonkezelők állnak, mint a Vanguard, a Prudential Financial és a BlackRock, de rajtuk kívül a kötvényeket főleg biztosítók tartják, ami problémákat okozhat, ha a nyersolaj ára alacsony marad.

Figyeld az osztalékvágásokat!

Mi lesz az első jele annak, hogy az amerikai olajcégeknek fájnak az alacsonyabb árak? Valószínűleg az osztalékok csökkentése, mivel az adósságok visszafizetése prioritást élvez a profit befektetőkkel való megosztásával szemben. Míg az európai befektetők jobban hozzá vannak szokva ahhoz, hogy az osztalékok volatilisak lehetnek, az Egyesült Államokban nem ez a helyzet.

Az osztalék szent a Wall Streeten és minden negatív változást rosszul fogad a piac. Felmerült, hogy az USA esetleg állami segítséget nyújt a bajba jutott palaolaj-termelő társaságoknak ha nem javul a helyzet, de valószínűtlen, hogy ez megmentené a cégeket és a befektetőket az osztalékok megvágásától.

A Chevron (CVX.US) és az ExxonMobil (XOM.US) az a két amerikai olajcég, melyeknek széleskörű nemzetközi jelenléte is van. Ennek köszönhetően kevésbé függnek a magasabb fedezeti ponttal rendelkező amerikai palaolaj-termeléstől. Mindkét társaságnak alacsony volt a tőkearányos adóssághányada hányada 2019-ben és a méretükből adódóan is ellenállóbbak a versenytársaiknál.

Az ExxonMobil (XOM.US) elérte a 201-2014-es emelkedésből számított 127.2%-os Fibo-visszatérési szintet. Ez a pillangó-minta szempontjából is fontos pont és egy bullish gyertya megvalósulása esetén, a részvény megkezdheti a felépülést az 57 dollárnál lévő ellenállási kulcsszint felé. Amennyiben viszont a 127.2%-os Fibo-szintet letörné az árfolyam, akkor a 31 dolláros zóna felé indulhat az árfolyam.

- Kapcsolódó cikkeink:

Forrás: XTB

- Kockázati felhívás

Jelen tartalmat az X-Trade Brokers Dom Maklerski S.A. (KNF No. DDM-M-4021-57-1/2005) hozta létre. A közölt tartalom a 2014/65/EU irányelv 24. cikkének (3) bekezdése értelmében vett marketingkommunikáció, és nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A tartalom általános alapon képviseli szakembereink véleményét, és nem veszi figyelembe az egyes olvasók személyes körülményeit, befektetési tapasztalatait vagy a jelenlegi pénzügyi helyzetét. Továbbá a tartalmat, nem a befektetési kutatás függetlenségének előmozdításához szükséges jogi követelményeknek megfelelően készítették el.

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 79%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.

- Kockázati felhívás

A múltbeli teljesítmény vagy a jövőbeli előrejelzések nem garantálják a jövőbeli teljesítményt vagy eredményeket. Az információkat felhasználó olvasóknak fontolóra kell venniük a veszteség magas kockázatát. Az XTB Limited nem vállal felelősséget a kereskedők bármilyen fajta veszteségéért, amelyek az említett információk felhasználásából adódhatnak.

A CFD-k összetett instrumentumok, e tőkeáttétes eszközök használata magas kockázattal jár, ahol a teljes tőkéje veszélynek van kitéve. A lakossági befektetők 79%-a pénzt veszít a CFD termékek kereskedése során. Mérlegelje, hogy tisztában van-e a CFD-k működési elvével és hogy meg engedheti-e tőkéje elvesztésének magas kockázatát. XTB Limited engedélyezte és szabályozza a Ciprusi Értékpapír- és Tőzsdebizottság, CIF Licensz szám 169/12. Az XTB Limited bejegyzett székhelye: Pikioni 10, Épület: Highsight Rentals Ltd, 3075, Limassol, Ciprus.