Régiónkban továbbra is Csehország lakossága van a leginkább eladósodva, míg Magyarország a legkevésbé. Európai viszonylatban is sereghajtók vagyunk, viszont az északi országok háztartásai úsznak a lakáskölcsönben. Lehet ebből egy újabb hitelválság?

A Bank360 hitelszakértői az OECD, az IMF és az Európai Központi Bank adatai alapján megvizsgálták a nemzetközi hitelfelvételi tendenciákat és a várható kockázatokat.

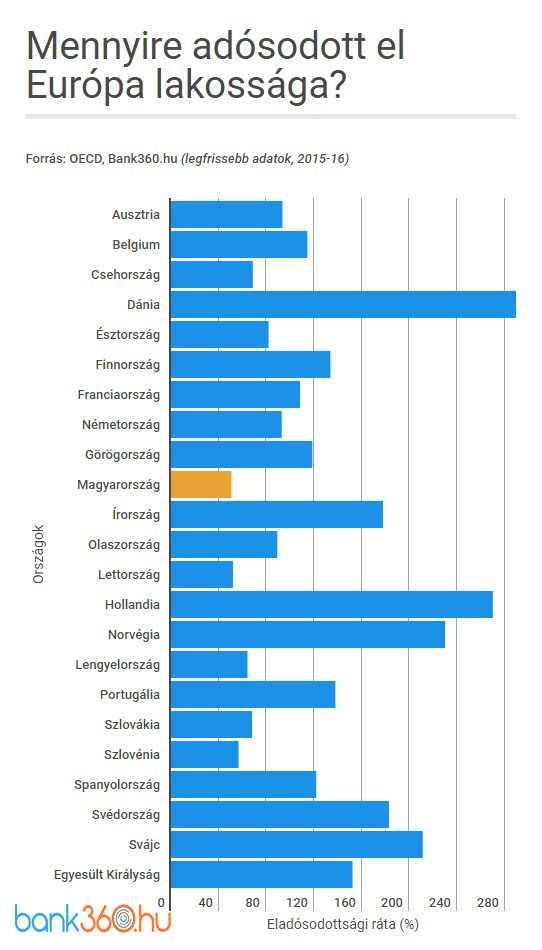

Évek óta nem látott szinteken a hazai lakossági hitelezés

Idén megtörtént a hitelezési fordulat Magyarországon – ezt korábban a hazai pénzintézetek is megerősítették a Bank360-nak, a növekedés pedig várhatóan jó darabig kitart. Intenzív bővülésre számítanak még az idei évben a bankok, erősödik a fogyasztási hitelek kihelyezése. Az átlag hitelfelvevők 1 millió forint feletti összeget vesznek fel, jellemzően pedig lakással, gépjárművel vagy valamilyen műszaki termékkel kapcsolatos célokra használják fel.

Hogy állunk más országokhoz képest?

Meglepő, de ha megnézzük az OECD rendelkezésre álló adatait kiderül, hogy a háztartások nettó rendelkezésre álló jövedelméhez (az adók, megtakarítások és fogyasztások után rendelkezésre álló pénzhez) képest Magyarország messze nem tartozik az eladósodott országok közé – sőt európai viszonylatban a legkevesebb tartozást a hazai családok halmozták fel.

Magyarországnak 2015-ben mindössze 51 százalékon állt az eladósodottsági mutatója, megverve a V4-eket is: Lengyelország ekkor 64 százalékon, Szlovákia 68, Csehország pedig 69 százalékon állt.

Ugyanakkor azt is megállapíthatjuk az adatok alapján, hogy a 2007-2008-as gazdasági válság után a lakosság eladósodottsága a legtöbb országban nem csökkent, mindössze csak lassabban növekedett. A legnagyobb hitelfelvevő a kétezres években Írország volt, amely a rendelkezésre álló jövedelemhez képest 234 százalékos eladósodottsági rátát hozott össze a válság előtt közvetlenül, majd a legnagyobb mértékben tudta azt visszaszorítani mostanra.

Két tényező jelentősen hozzájárul ahhoz, hogy nem állnak le a hitelfelvétellel az OECD által mért országok:

· alacsony kamatkörnyezet

· egyre növekvő ingatlanárak

A jelenlegi nulla közeli vagy mínuszos kamatok a hitelek költségeit is a mélybe lökték – rengetegen előrehozzák ilyenkor a távolabbi évekre tartogatott terveiket, és vásárolnak például alacsony kamat mellett hitelből lakást.

Ugyanakkor a lakás és ingatlanárak Európa-szerte növekednek – kivéve néhány olyan területet, ahol a 2008-2009-es válság nagy és tartós zuhanást okozott az ingatlanárakban – ez viszont azzal jár, hogy a korábbinál nagyobb összegben kell hitelt felvennie annak, aki lakást akar vásárolni. A háztartások adósságának legnagyobb részét a lakáshitelek teszik ki, de az alacsony kamatkörnyezet a fogyasztási hiteleket is elérte, így az erre szánt kölcsönöket is a korábbinál olcsóbban, nagy összegben veheti fel Európa lakossága.

Természetesen a hitelfelvételi kedv nem csak az alacsony kamatoktól függ. Az egyik leginkább eladósodott országban, Hollandiában például a hitelre fizetett kamatot leírhatják a háztartások az adójukból – így érthető, hogy mindenki hitelből finanszírozza a céljait. Meglepő módon Németország nem szerepel a leginkább eladósodott országok között, aminek az lehet a magyarázata, hogy Európában leginkább a németek választják az albérletet a saját tulajdonú lakás helyett életük végéig.

Miből fizeti vissza Európa a kölcsönt?

A 2000-es évektől folyamatosan közel azonos szinten mozgott a hitelek tőkefedezettsége a fejlett államoknál. Nagy ugrást Szlovákia mutatott: itt a háztartások adóssága az összes pénzeszközhöz képest a 6 százalékon lévő szintről 24 százalékra ugrott, mivel folyamatosan enyhültek az országban a hitelfelvételi követelmények. Magyarországon azonos időszakban kicsivel több, mint 5 százalékról 14 százalékra ugrottunk a legutóbbi, 2014-es adatok alapján.

Nehéz megjósolni, hogy mit tartogat a jövő Európa országainak és fenyeget-e ismét egy hitelválság. Egyes előrejelzések szerint újabb ingatlanpiaci buborék kezd el nőni, ám a hitelfelvételi kedv nem lankad majd egészen addig, amíg be nem indul a kamatemelési ciklus.

Jelenleg viszont a háztartások túlnyomó többsége rendelkezik a fedezethez szükséges eszközállománnyal, így ellenállóbbak a nem várt pénzügyi viharokkal szemben.

Sokat változott a szabályozás is 2008 óta, az európai pénzintézeteknek komoly tartalékokkal kell rendelkezniük és rendszeres stresszteszteknek kell megfelelniük, tehát a korábbiakhoz képest hatékonyabban tudnak védekezni egy esetleges gazdasági sokk ellen.

Az IMF ugyanakkor felhívja a figyelmet legfrissebb Global Financial Stability jelentésében arra, hogy több kockázatot is rejt a jelzáloghitelek miatt dinamikusan növekvő adósságállomány.

Visszaesés az eladósodottságban csak kevés országban figyelhető meg, de például az Egyesült Királyságban, Portugáliában, Spanyolországban, Izlandon, Észtországban, Lettországban és Litvániában – amelyeket a válság erősebben sújtott – visszafogott hitelfelvételi kedv tapasztalható.

A jelenlegi dinamika mellett a Nemzetközi Valutaalap szakértői szerint 3-5 éves távon jelentősen megnő egy újabb bankválság esélye. A washingtoni intézet megjegyzi: míg rövid távon a munkaerőpiac és a gazdaság nagyot profitál a hitelből fűtött fogyasztáson, hosszú távon a háztartások visszavágják majd a kiadásaikat, hogy fizetni tudják a hiteleket, ami a gazdasági növekedés lassulásához vezet. Ha pedig a fogyasztás a vártnál gyorsabban torpan meg, az sokkot okozhat a gazdaságnak, amely újabb hitelválságot idézhet elő.

Az elemzést a Bank360.hu készítette.

Források: OECD / IMF / ECB