Cégautóadót kell fizetni azok után a személygépkocsik után, amelyek nem magánszemély tulajdonában állnak, vagy magánszemély tulajdonában állnak, de a személygépkocsik után költséget, értékcsökkenési leírást számolnak el. Az adó mértéke azonban a környezetvédelmi besorolás alapján eltér, sőt, akár nulla is lehet.

A cégautóadó szempontjából személygépkocsinak számít az Szja tv.(A személyi jövedelemadóról szóló 1995. évi CXVII. törvény) szerinti személygépkocsi, ide nem értve a környezetkímélő gépkocsit. Ez a meghatározás persze némi magyarázatra szorul, azaz érdemes tudni, mi is számít környezetkímélő gépkocsinak.

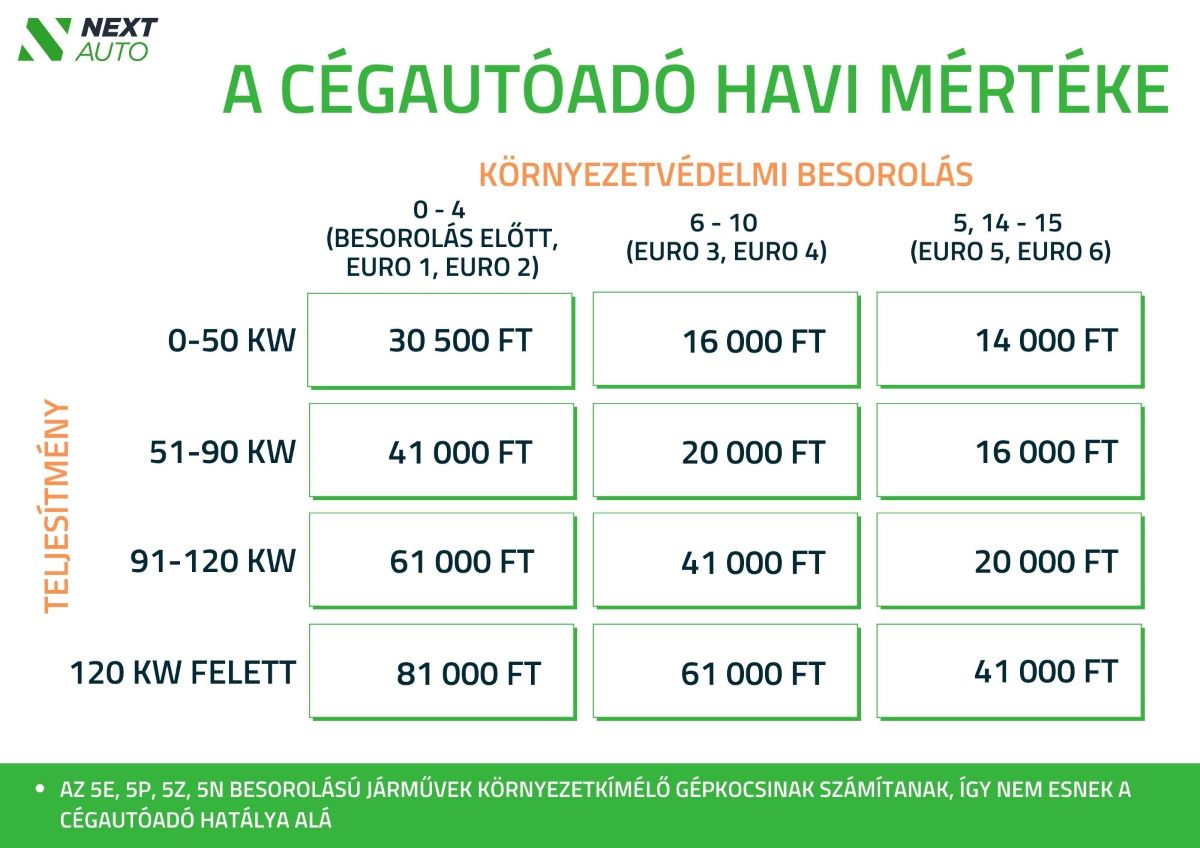

Európában 1992-ben vezették be az első, Euro 1-es jelzésű szabványt, majd nagyjából 4-5 évente vezettek be új, korszerűbb és egyre szigorúbb normáknak megfelelő motorokat, ezáltal csökkentve a járművek kibocsátási értékeit, Jelenleg az Euro 6-os szabványnál tartunk, a magyar adószabályozásban viszont nem ezt a rendszert alkalmazzuk, a Nemzeti Közlekedési Hatóság ugyanis az európai kibocsátási normák alapjára helyezve egy másfajta rendszerezési módszert választott, melyben 0-tól 16-ig értékelik a kibocsátás mértékét. Itt is természetesen a 0 jelöli a legrosszabb, a 16 pedig a legjobb kibocsátási értékeket.

Az elektromos és a külső forrásból tölthető (plug-in) hibrid járművek külön kategóriát kaptak, ezeket 5-ös számmal jelölik, ezen belül pedig az 5E teljes mértékben elektromos gépkocsit takar, az 5N külső töltésű, növelt hatótávolságú hibrid autót, az 5P külső töltésű hibrid autót, az 5Z pedig egyéb olyan járművet, melynek kibocsátási értéke nulla.

Környezetkímélő gépkocsinak a fenti 5E, 5N, 5P és 5Z jelölésű autók számítanak – ezeket az információkat a forgalmi engedély V.9 sora tartalmazza. Ezeknél a járműveknél a cégautóadó mértéke 0 Ft, az egyéb kategóriába eső személygépkocsik adózása pedig az alábbiak szerint alakul 2022. július 1-től:

Forrás: Nextauto.hu

Mely autók után kell fizetni?

A Gjt. meghatározása szerint a cégautóadó arra a személygépkocsira vonatkozik, amely:

• nem magánszemély tulajdonában áll, belföldi hatósági nyilvántartásba vett, magyar rendszámú személygépkocsi,

• magánszemély tulajdonában áll, vagy hatósági nyilvántartásban nem szereplő személygépkocsi, amely után az Sztv. szerinti költséget, ráfordítást, vagy az Szja tv. szerint tételes költségelszámolási módszerrel költséget, értékcsökkenési leírást számoltak el.

A cégautóadó szempontjából a tulajdonban lévő személygépkocsira vonatkozó szabályok érvényesek a pénzügyi lízingbe vett személygépkocsira is. Ez esetben a cégautóadó költségét a havi lízingdíjak tartalmazzák, de tételesen is szerepel a bérleti szerződésben.

Forrás: NAV / Nextauto